TCO w zarządzaniu mobilnością i kosztami firmowych aut

Eksperci są zgodni, że decyzję o wyborze samochodu firmowego warto oprzeć na racjonalnej analizie wydatków na zakup, eksploatację i - na końcu - sprawną zamianę na nowy samochód. Pomocna przy tym jest analiza TCO, czyli całkowitego kosztu posiadania, a także użytkowania pojazdów.

Ograniczanie kosztów oraz dążenie do efektywnego wykorzystania firmowych samochodów to prosta droga do wprowadzenia w przedsiębiorstwie nowoczesnych mobilnych rozwiązań. Decyzję o wyborze firmowego auta warto oprzeć na racjonalnej analizie wydatków na zakup, eksploatację, a na końcu - sprawną zamianę na nowy samochód. Pomocna będzie z pewnością analiza TCO (Total Cost of Ownership), czyli całkowitego kosztu posiadania (ale i użytkowania) pojazdów.

Słownikowa definicja mówi, że TCO to całkowite koszty pozyskania, instalowania, użytkowania, utrzymywania i w końcu pozbycia się aktywów w firmie na przestrzeni określonego czasu. W branży motoryzacyjnej termin ten stosuje się do oszacowania ogółu wydatków, które generują: zakup, eksploatacja i - po okresie użytkowania - „pozbycie się" samochodu z firmy.

- Zarówno przedsiębiorcy dysponujący dużą flotą pojazdów, jak i osoby, które mają jedno auto kupione na firmę, powinni przeanalizować TCO użytkowanych samochodów - rekomenduje Daniel Trzaskowski, dyrektor zarządzający Biznesu Flotowego Volkswagen Leasing GmbH Oddział w Polsce. - Pozwala to odpowiednio zarządzać środkami wydatkowanymi na auta, a w dłuższej perspektywie -obniżyć koszty mobilności pracowników firmy.

Jak liczyć TCO?

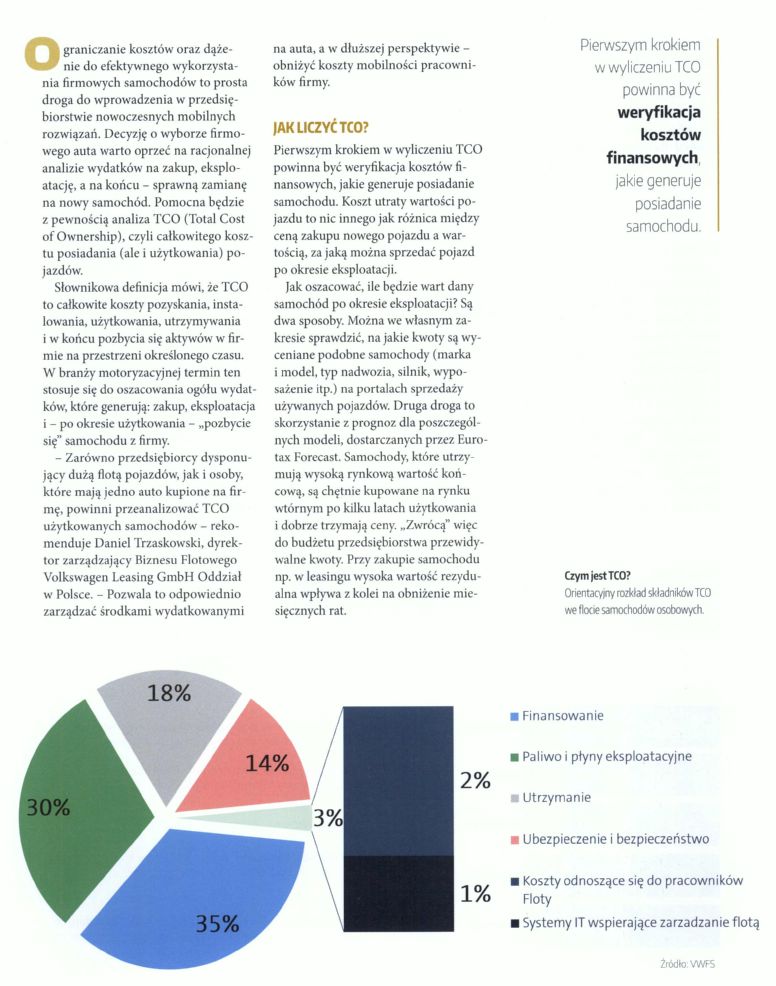

Pierwszym krokiem w wyliczeniu TCO powinna być weryfikacja kosztów finansowych, jakie generuje posiadanie samochodu. Koszt utraty wartości pojazdu to nic innego jak różnica między ceną zakupu nowego pojazdu a wartością, za jaką można sprzedać pojazd po okresie eksploatacji.

Jak oszacować, ile będzie wart dany samochód po okresie eksploatacji? Są dwa sposoby. Można we własnym zakresie sprawdzić, na jakie kwoty są wyceniane podobne samochody (marka i model, typ nadwozia, silnik, wyposażenie itp.) na portalach sprzedaży używanych pojazdów. Druga droga to skorzystanie z prognoz dla poszczególnych modeli, dostarczanych przez Eurotax Forecast. Samochody, które utrzymują wysoką rynkową wartość końcową, są chętnie kupowane na rynku wtórnym po kilku latach użytkowania i dobrze trzymają ceny. „Zwrócą" więc do budżetu przedsiębiorstwa przewidywalne kwoty. Przy zakupie samochodu np. w leasingu wysoka wartość rezydualna wpływa z kolei na obniżenie miesięcznych rat.

Kierowanie się przy nabywaniu aut tylko ceną zakupu może więc być drogą donikąd, ponieważ z powodu różnic w wartościach rezydualnych poszczególnych pojazdów może się okazać, że samochód droższy w zakupie wygenerował dla firmy niższe koszty utraty wartości, czyli w praktyce okazał się tańszy.

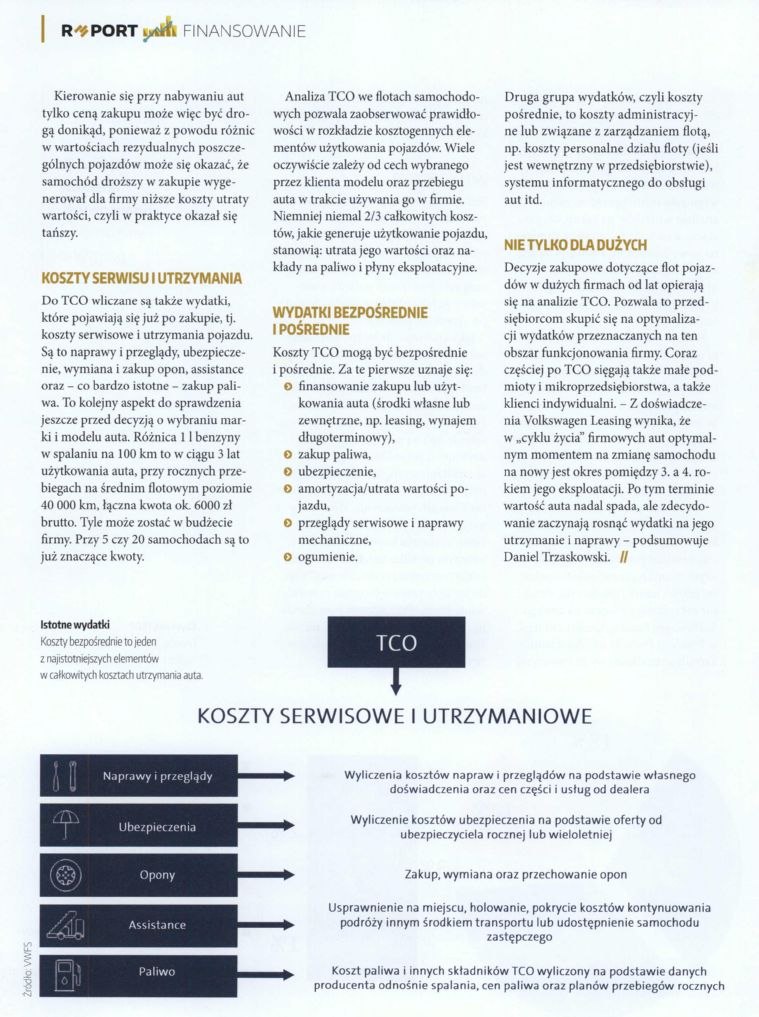

Koszty serwisu i utrzymania

Do TCO wliczane są także wydatki, które pojawiają się już po zakupie, tj. koszty serwisowe i utrzymania pojazdu. Są to naprawy i przeglądy, ubezpieczenie, wymiana i zakup opon, assistance oraz - co bardzo istotne - zakup paliwa. To kolejny aspekt do sprawdzenia jeszcze przed decyzją o wybraniu marki i modelu auta. Różnica 11 benzyny w spalaniu na 100 km to w ciągu 3 lat użytkowania auta, przy rocznych przebiegach na średnim flotowym poziomie 40 000 km, łączna kwota ok. 6000 zł brutto. Tyle może zostać w budżecie firmy. Przy 5 czy 20 samochodach są to już znaczące kwoty.

Analiza TCO we flotach samochodowych pozwala zaobserwować prawidłowości w rozkładzie kosztogennych elementów użytkowania pojazdów. Wiele oczywiście zależy od cech wybranego przez klienta modelu oraz przebiegu auta w trakcie używania go w firmie. Niemniej niemal 2/3 całkowitych kosztów, jakie generuje użytkowanie pojazdu, stanowią: utrata jego wartości oraz nakłady na paliwo i płyny eksploatacyjne.

Wydatki bezpośrednie i pośrednie

Koszty TCO mogą być bezpośrednie i pośrednie. Za te pierwsze uznaje się:

- finansowanie zakupu lub użytkowania auta (środki własne lub zewnętrzne, np. leasing, wynajem długoterminowy),

- zakup paliwa,

- ubezpieczenie,

- amortyzacja/utrata wartości pojazdu,

- przeglądy serwisowe i naprawy mechaniczne,

Druga grupa wydatków, czyli koszty pośrednie, to koszty administracyjne lub związane z zarządzaniem flotą, np. koszty personalne działu floty (jeśli jest wewnętrzny w przedsiębiorstwie), systemu informatycznego do obsługi aut itd.

Nie tylko dla dużych

Decyzje zakupowe dotyczące flot pojazdów w dużych firmach od lat opierają się na analizie TCO. Pozwala to przedsiębiorcom skupić się na optymalizacji wydatków przeznaczanych na ten obszar funkcjonowania firmy. Coraz częściej po TCO sięgają także małe podmioty i mikroprzedsiębiorstwa, a także klienci indywidualni. - Z doświadczenia Volkswagen Leasing wynika, że w „cyklu życia" firmowych aut optymalnym momentem na zmianę samochodu na nowy jest okres pomiędzy 3. a 4. rokiem jego eksploatacji. Po tym terminie wartość auta nadal spada, ale zdecydowanie zaczynają rosnąć wydatki na jego utrzymanie i naprawy - podsumowuje Daniel Trzaskowski.

Źródło: Menadżer Floty, 1.10.2018

{kind=link}

{kind=link}

{kind=link}